在当下社会,养老保险对每个人的晚年生活有着不可或缺的保障作用。了解养老保险的交纳方式、所需缴纳的时间长度以及退休后能领取的金额,对我们规划未来生活至关重要。

一、养老保险的交纳方式

(一)职工养老保险

对于在职职工,通常由用人单位和职工共同缴纳。职工以本人上年度月平均工资收入作为个人缴费基数,缴费比例通常为8%。例如,某职工小王月平均工资为5000元,那么他每月需缴纳的养老保险费是5000×8%=400元。而用人单位则以全部参保职工月缴费基数之和为单位的缴费基数,缴费比例通常为16%(不同地区可能有所差异)。

对于灵活就业人员,可以以灵活就业身份参加职工养老保险。缴费基数通常是当地上年度在岗职工月平均工资的一定比例,具体比例可根据个人情况选择,缴费比例为20%,全部由个人承担。

(二)城乡居民养老保险

城乡居民养老保险设有多个缴费档次,各地标准各异,从几百元到几千元不等。参保人可根据自己的经济状况选择适合的缴费档次。同时,政府会给予一定的补贴,以鼓励参保人多缴、长缴。具体的缴费方式和渠道可咨询当地社保经办机构或税务部门。

二、养老保险需要缴纳多长时间

(一)职工养老保险

累计缴费满15年是领取职工养老保险待遇的基本条件。这15年包括实际缴费年限和视同缴费年限。例如,某人在制度实施前已在国有企业工作10年,那么这10年可以视同他的缴费年限。

对于未达到15年缴费年限的职工,可以延长缴费或一次性补缴。但具体的补缴政策会因地区而异,并且近年来补缴政策逐渐收紧。

(二)城乡居民养老保险

城乡居民养老保险也要求累计缴费满15年。对于已经年满45周岁但不满60周岁的参保人,可以在达到60周岁时一次性补缴至满15年,但补缴部分不享受政府补贴。

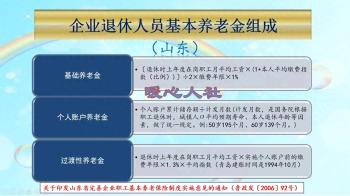

三、退休能领多少钱

(一)职工养老保险退休待遇计算

职工养老保险退休后领取的基本养老金由基础养老金、个人账户养老金和过渡性养老金组成。基础养老金、个人账户养老金的计算方式各有差异,具体金额还会受到个人缴费情况、当地工资水平等因素的影响。

(二)城乡居民养老保险退休待遇计算

城乡居民养老保险的养老金由基础养老金和个人账户养老金组成。基础养老金由政府确定并全额支付,个人账户养老金则根据个人账户储存额和计发月数计算。

总的来说,养老保险的交纳方式、所需缴纳的时间以及退休后能领取的金额,是我们在规划养老生活时不可忽略的一环。了解相关政策,并根据自己的实际情况进行合理选择,是为自己未来做好充分准备的关键。